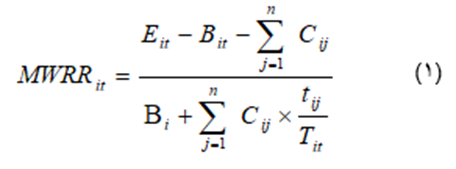

برای محاسبه بازدهی هر سبد اختصاصی از این رابطۀ استفاده میشود:

که در آن:

= MWRRit بازدهی سبد اختصاصی iام در دورۀ t،

Eit = ارزش سبد اختصاصی iام در پایان دورۀ t،

Bit = ارزش سبد اختصاصی iام در ابتدای دورۀ t،

Cij = جریان نقدی jام سبد اختصاصی iام در دورۀ t (افزایش سرمایه سرمایهگذار طی دوره به عنوان جریان نقدی ورودی و برداشت وی از سبد اختصاصی بهعنوان جریان نقدی خروجی تلقی میشود. جریان نقدی ورودی با علامت مثبت و جریان خروجی با علامت منفی خواهدبود)،

tij = زمان باقیمانده (به روز) از تاریخ وقوع جریان jام سبد اختصاصی iام تا پایان دورۀ t،

Tit = طول کل دورۀ زمانی مورد نظرt به روز،

که در آن:

= MWRRit بازدهی سبد اختصاصی iام در دورۀ t،

Eit = ارزش سبد اختصاصی iام در پایان دورۀ t،

Bit = ارزش سبد اختصاصی iام در ابتدای دورۀ t،

Cij = جریان نقدی jام سبد اختصاصی iام در دورۀ t (افزایش سرمایه سرمایهگذار طی دوره به عنوان جریان نقدی ورودی و برداشت وی از سبد اختصاصی بهعنوان جریان نقدی خروجی تلقی میشود. جریان نقدی ورودی با علامت مثبت و جریان خروجی با علامت منفی خواهدبود)،

tij = زمان باقیمانده (به روز) از تاریخ وقوع جریان jام سبد اختصاصی iام تا پایان دورۀ t،

Tit = طول کل دورۀ زمانی مورد نظرt به روز،

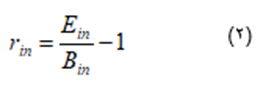

ابتدا کل دورۀ مورد نظر براساس تاریخ وقوع جریانهای نقدی (افزایش سرمایه یا برداشت سرمایهگذار) و تاریخ انعقاد قرارداد جدید سبدگردانی یا تاریخ خاتمه یک قرارداد سبدگردانی به زیر دورههای متعدد تقسیم میشود. بنابراین اگر جریان ورودی و خروجی در n تاریخ مختلف در طول دورۀ موردنظر، به وقوع بپیوندند، در نتیجه کل دوره به 1 + n زیر دوره تقسیم میشود که در آن زیر دورۀ اول از ابتدای دورۀ مورد نظر شروع شده و تا تاریخ وقوع اولین جریان نقدی ادامه مییابد و زیر دورۀ دوم از تاریخ وقوع جریان نقدی اول شروع شده و تا تاریخ جریان نقدی دوم ادامه مییابد و به همین ترتیب جریان نقدی دورۀ آخر از تاریخ وقوع آخرین جریان نقدی شروع شده و تا پایان دورۀ مورد نظر ادامه مییابد. برای مثال به نمودار زیر توجه شود:

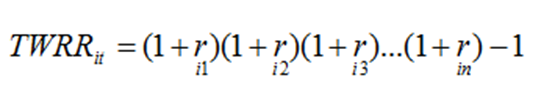

پس از تقسیم کل دوره به زیر دورههای موردنظر، بازدهی هر زیر دورۀ nام به شرح زیر محاسبه میشود:

که در آن:

Ein = ارزش کل داراییهای تحت مدیریت سبدگردان iام (ارزش کل سبدهای اختصاصی سبدگردان) در انتهای زیر دورۀ nام (بدون در نظر گرفتن جریانات نقدی ورودی یا خروجی در انتهای دوره)

= Bin ارزش کل داراییهای تحت مدیریت سبدگردان iام (ارزش کل سبدهای اختصاصی سبدگردان) در ابتدای زیر دورۀ nام (با در نظر گرفتن جریانات نقدی ورودی یا خروجی در ابتدای زیر دوره )

مراحل سرمایه گذاری غیر مستقیم از طریق مراجعه به سبدگردان هرمس (سهامی خاص):

ثبت نام

احراز هویت

تکمیل فرمهای سبدگردانی

سنجش ریسک و مصاحبه

تنظیم و امضای قرارداد سبدگردانی

تنظیم نامه ایجاد کد سبدگردانی

کد سبد اختصاصی (PRX)

فعال کردن کد سبدگردانی در شرکت کارگزاری

شروع معاملات و اجرای قرارداد

روشهای تحلیل اوراق بهادار و منابع تحلیل

ما در شرکت سبدگردان هرمس فرآیند کاملی از ارزیابی و تحلیل اقتصادی و ارزشگذاری شرکتها را اجرایی کرده ایم. ما با بررسی جامع شرایط اقتصاد کلان جهان و کشور، به تحلیل متغیرهای اساسی اقتصادی و شاخصهای اصلی بازارهای کالایی و مالی می پردازیم.

در گام بعدی متناسب با نتایج حاصل شده از مرحله قبل، به تحلیل، ارزیابی و رتبه بندی صنایع و زیربخشهای آن می پردازیم. در گام نهایی به تحلیل و ارزشگذاری شرکتها پرداخته و متناسب با سیاستهای سرمایه گذاری کلی شرکت و همچنین با توجه به ویژگیهای هر سرمایه گذار و یا صندوق سرمایه گذاری تحت مدیریت، داراییهای مالی مختلف و سهام شرکتها را به سبدها و صندوقها تخصیص میدهیم.

ما در تحلیل و ارزشگذاری سهام شرکتها از مدلهای تحلیل و ارزشگذاری علمی، شاخصهای ارزیابی عملکردی شرکتها همچون مدل پورتر و SWOT و نرم افزارهای مناسب استفاده می کنیم.

روشهای مورد استفاده برای ارزشگذاری مدلهای علمی همچون مدلهای مبتنی بر تنزیل جریانات نقدی آزاد (FCFE و FCFF)، مدل تنزیل سود نقدی (DDM)، روشهای ارزشگذاری نسبی همچون P/E، P/S، EV/EBITDA و سایر روشهای علمی مالی و آماری است.

منابع اطلاعات تحلیلی شرکت علاوه بر مراکز داده و مراجع اطلاعاتی و تحلیلی بینالمللی، عمدتاً سایت کدال به عنوان سایت مرجع انتشار گزارشات مالی شرکتهای پذیرفته در بازار سرمایه و پایگاههای اطلاعاتی سازمان بورس، بانک مرکزی، وزارتخانهها و مرکز آمار میباشد.

کنترل تضاد منافع سبدگردان و مشتریان

شرکت سبدگردان هرمس در راستای از بین بردن تضاد منافع میان مشتریان و مجموعه شرکت قراردادهای سبدگردانی را در راستای سود مشترک تنظیم نموده و همچنین مطابق ماده ۱۴ دستورالعمل سبدگردانی تعهد می نماید در کلیه شرایط منافع مشتریان را بر سایر دینفعان مقدم بداند.

همچنین شرکت سبدگردان هرمس تحت نظارت سازمان بورس و اوراق بهادار می باشد و بر این اساس طبق ماده ۲۷ دستورالعمل تاسیس و فعالیت شرکت های سبدگردان چنانچه در خرید و فروش سهامی با مشتریان مجموعه ذینفع باشد، آن را افشا خواهد نمود.

ماده ۲۷ دستورالعمل تأسیس و فعالیت سبدگردان

درصورتی که سبدگردان، ورقه بهاداری خاص را به نام مشتری خود خرید، فروش یا نگهداری می کند در حالی که؛ (الف) شرکت سبدگردان یا اشخاص وابسته به آن یا (ب) کارکنان سبدگردان یا اشخاص وابسته به آن ها، در آن ورقه بهادار مطابق تبصره ۱ این ماده ذینفع محسوب می شوند، و سبدگردان از این موضوع مطلع بوده یا از طریق دریافت گزارش های موضوع تبصره ۲ این ماده از این موضوع مطلع شده باشد، آنگاه سبدگردان موظف است بلافاصله کارکنانی که وظیفه سبدگردانی برای مشتریان را به عهده دارند، از این امر مطلع نموده، طی گزارش هایی که حداقل هر ماه تهیه می شود حسابرس و امین خود را، از این موضوع مطلع کند و در گزارش های دوره ای که به مشتری می دهد، این موضوع را افشا نماید.

اطلاعات ارائه شده به کارکنان مذکور، حسابرس، امین و مشتری در اجرای این ماده شامل موارد زیر است:

1. مشخصات ورقه بهادار،

2. شرح منافع ذینفع در آن ورقه بهادار،

3. تاریخ ذینفع شدن و تاریخ خاتمه ذینفعی (درصورتی که قبل از تاریخ گزارش، ذینفع شدن افراد موضوع این ماده خاتمه یافته باشد)،

4. اطلاعات خرید و فروش اوراق بهادار یاد شده به نام مشتری از زمان ذینفع شدن یا تاریخ گزارش قبلی هر کدام دیرتر است تا خاتمه ذینفعی یا تاریخ گزارش هر کدام زودتر باشد (شامل: تعداد اوراق بهادار معامله شده، تاریخ معامله، قیمت معامله، مبلغ معامله و در صورت دسترسی، مشخصات طرف معامله به تفکیک هر ورقه بهادار) و

5. اطلاعات مربوط به نگهداری اوراق بهادار یاد شده در سبد اختصاصی از تاریخ ذینفع شدن یا تاریخ گزارش قبلی هر کدام دیرتر باشد تا خاتمه ذینفعی یا تاریخ گزارش هر کدام زودتر باشد (شامل تعداد اوراق بهادار نگهداری شده، قیمت تمام شده هر ورقه و قیمت تمام شده کل).

تبصره ۱

درصورتی که یک شخص از تغییر قیمت یک ورقه بهادار، به طور مستقیم یا غیر مستقیم سود یا زیان نماید یا آن ورقه بهادار برای وی حقوق یا منافعی ایجاد کند یا از معاملات آن ورقه بهادار منتفع شود یا خود ناشر ورقه بهادار محسوب شود، آن گاه شخص یاد شده نسبت به آن ورقه بهادار، ذینفع محسوب می شود. بنابراین شخص از جمله در شرایط زیر، ذینفع ورقه بهادار محسوب می گردد:

1. در صورتی که مالک ورقه بهادار باشد؛

2. درصورتی که اختیار خرید یا فروش ورقه بهادار را به دیگری اعطاء یا از دیگری دریافت نموده باشد،

3. در صورتی که ورقه بهادار را قرض گرفته یا قرض داده باشد؛

4. در صورتی که پذیره نویسی یا فروش ورقه بهادار را تعهد کرده باشد یا بازاریابی برای پذیره نویسی یا فروش ورقه بهادار را پذیرفته باشد یا مشاور ناشر در زمینه عرضه ورقه بهادار باشد یا در این موارد با دیگران مشارکت داشته باشد؛

5. در صورتی که ناشر ورقه بهادار باشد.

تبصره ۲

کارکنان سبدگردان موظف اند بلافاصله پس از ذینفع شدن خود یا اطلاع از ذینفع شدن هر یک از اشخاص وابسته خود نسبت به هر ورقه بهادار، موضوع را با جزئیات کامل به سبدگردان گزارش کنند. در صورت درخواست اشخاص موضوع بندهای ۲ الی ۷ ماده ۲۶، سبدگردان موظف به ارائه جزئیات این اطلاعات به اشخاص یاد شده خواهد بود.

این اطلاعات در حدود قید شده در این ماده، در اختیار مشتریان قرار می گیرد و جزئیات اطلاعات به صورت محرمانه نزد سبدگردان نگهداری شده و در اختیار مشتریان یا سایر کارکنان (به استثنای کارکنانی که وظیفه تهیه گزارش موضوع این ماده را برای حسابرس، امین و مشتری به عهده دارند) قرار نمیگیرد.